金融資産 推移

FIREとは?

Financial Independence(経済的自立)Retire Early(早期退職)

4%ルールとは?

投資元本の4%を取り崩しても高確率で30年以上資産を維持できる。

米国のトリニティ大学の博士が研究した金融理論。

米国の株式市場は、これまで年平均7%の成長を続けてきた。

インフレ率3%であることを考慮し、差し引き4%が理論上の値となっている。

資産1000万円、年利4%の金融資産を持っている人の場合

1年で4%、40万円(月3.3万円)を取り崩しても30年以上資産を維持できる。

1000万円の金融資産を作ることで月33000円の不労所得が手に入る。

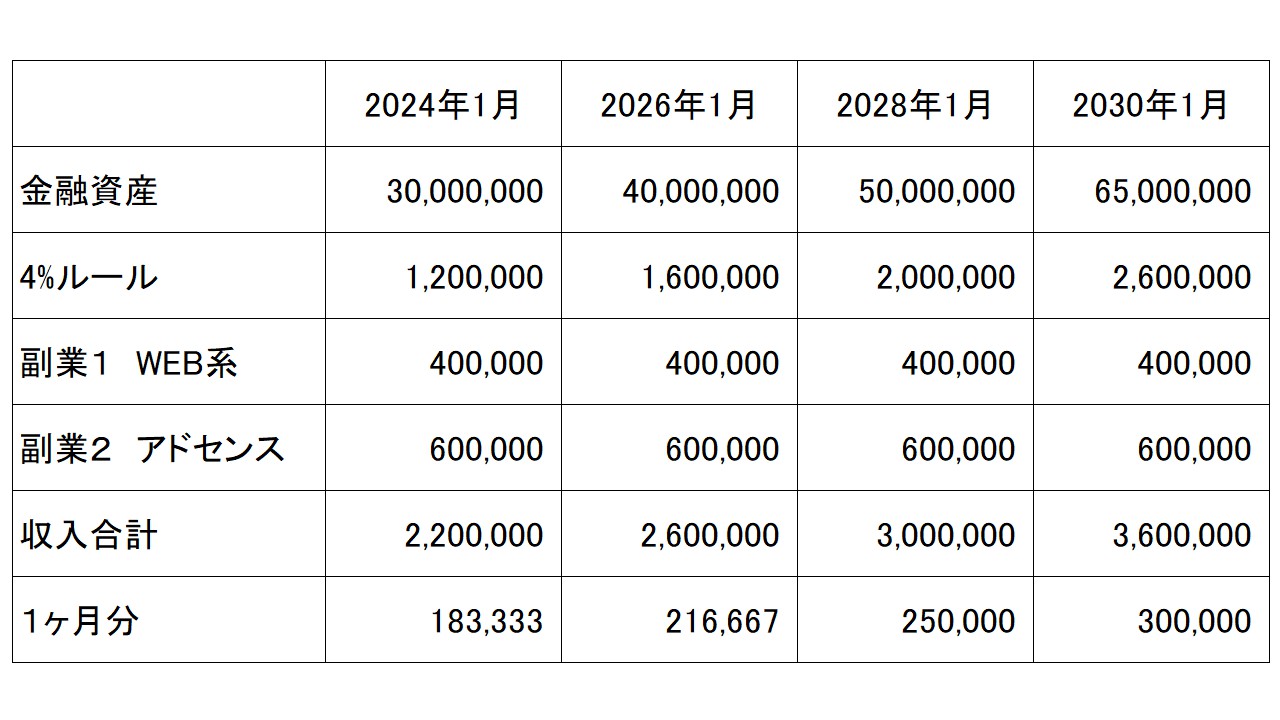

金融資産5000万までの道のり

金融資産5000万までの道のり「資産運用かんたんシミュレーション」で試算

条件

・2024年1月スタート(初期投資額:3000万円スタート)

・毎月30万円を投資

計算結果

・4000万円達成は2年後(2026年1月)

・5000万円達成は4年後(2028年1月)

・6500万円達成は6年後(2030年1月)

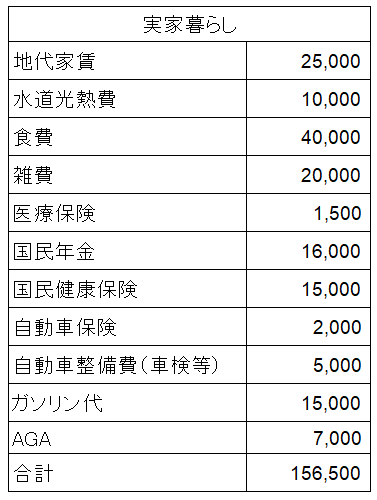

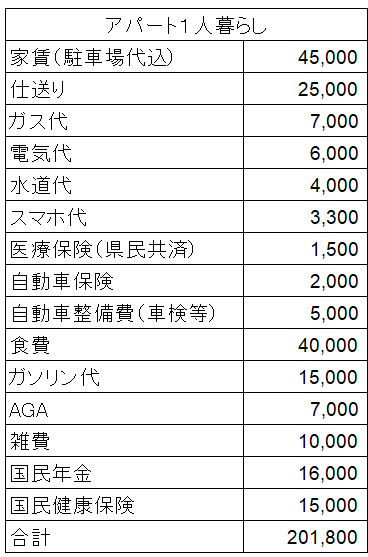

FIREして会社を辞めても生活できるか計算

収入・金融資産:5000万円(4%ルールで年200万⇒月16万円)

・副業:月15万円(アドセンス10万円、web制作5万円)

・1ヶ月で使えるお金:月30万円